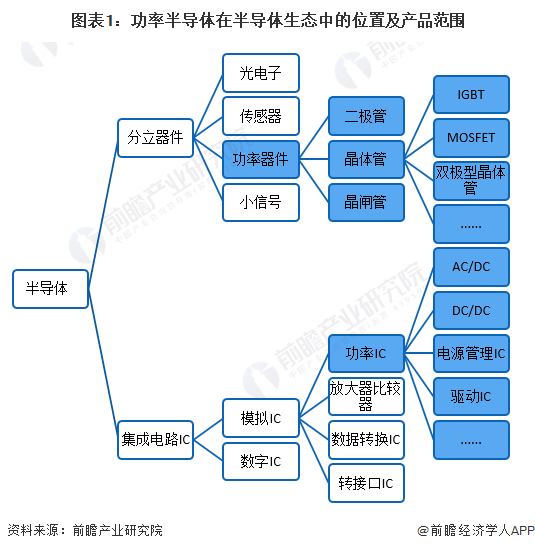

功率半导体 (power semiconductor)是电子装置中电能转换与电路控制的核心,主要用于改变电子装置中电压和频率、直流交流转换等。功率半导体可以分为功率IC(Power IC)和功率分立器件(Power Discrete,包括功率模块)两大类,其率器件是功率半导体分立器件的简称,而功率IC则是将功率半导体分立器件与驱动/控制/保护/接口/监测等外围电路集成而来。

功率半导体产业链上游主要是原材料及设备供应环节,包括晶圆、光刻机、引线框架、宽禁带材料及其他辅助材料的供应;功率半导体产业链中游主要是芯片制造设计封装的生产制造环节,包括功率半导体分立器件和功率模块;功率半导体产业链下游的应用市场涵盖不同领域的电子电器应用环节,包括消费电子家用电器领域、工业控制网络通信领域、军工航空轨道交通领域以及从发电、输电到用电的整个流程。

功率半导体行业是电子产业发展的基础性产业,全球功率半导体行业发展起源于20世纪30年代的贝尔实验室,1938年,贝尔实验室的Walter Schottky以半导体与金属表面存在稳定的空间电荷区解释了金属半导体之间的非线性电流传输现象,肖特基二极管也因此得名。自此之后,全球功率半导体行业不断发展进步。相对于发达国家,中国的功率半导体行业发展起步相对较晚,其发展大致可划分以下为四个阶段:拓荒时代、本土联盟、结构性变革和国产替代。

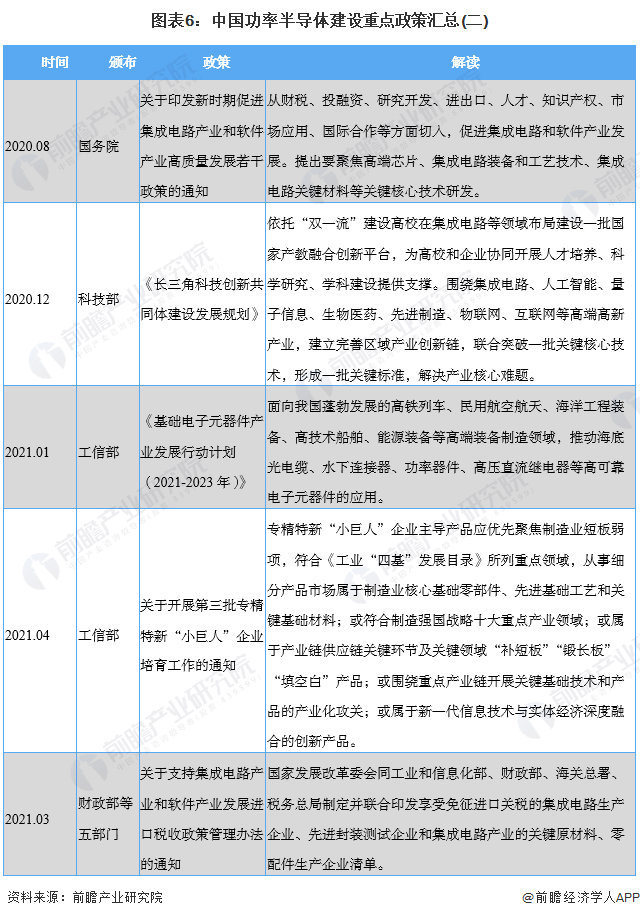

由于功率半导体具有巨大的国内和国际市场,且在产业结构升级、节能减排等领域发挥着不可替代的重要作用,为了鼓励国内功率半导体产业的发展,打破国外企业在此领域的垄断,增强科技创新能力,推进节能降耗,建设资源节约型和环境友好型社会,近年来,国家相关部门制订了一系列政策以鼓励、支持、促进国内功率半导体行业的发展。

信息技术产业是关系国民经济安全和发展的战略性、基础性、先导性产业,也是世界主要国家高度重视、全力布局的竞争高地。电子元器件是支撑信息技术产业发展的基石,也是保障产业链供应链安全稳定的关键。2021年1月中国工信部发布了《基础电子元器件产业发展行动计划(2021-2023年)》,支持国内功率半导体器件的发展,提出到2023年,电子元器件销售总额达到21000亿元,形成一批具有国际竞争优势的电子元器件企业,力争15家企业营收规模突破100亿元。

中国是全球功率半导体最大需求国,新能源光伏发展有望带动比重进一步提升。随着工业控制、通信和消费电子等核心下游不断往国内转移,中国已成长为全球最大的功率半导体需求国之一。功率半导体用于所有电力电子领域,应用范围涵盖电源管理、计算机及外设设备、通信、消费电子、汽车电子、工业控制等多个领域。传统市场成熟稳定且增速缓慢。行业发展主要依靠新兴领域如新能源汽车、可再生能源发电、变频家电等带来的巨大需求缺口。

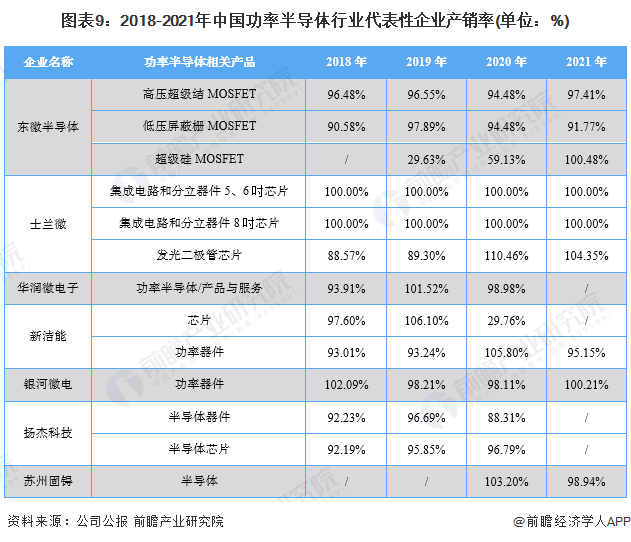

整体来看,2018年以来,随着国内经济结构转型升级,物联网、新能源、新材料、节能环保和新一代通信网络等新兴行业强力发展,推动了我国电子制造产业快速回升,大大拉升了对上游功率半导体产品的需求。功率半导体代表性企业逐步扩大生产规模,随着公司与既有客户的合作关系日趋稳固,以及公司不断打开新的市场,产品销量同步呈不断提高的趋势。

自2020年下半年起,国内功率半导体需求呈现高景气特征,叠加产能不足因素,供求出现显著错配。自2020年11月以来,相关功率半导体龙头公司纷纷宣布提价。2021年2月,士兰微发布部分产品品类涨价通知,包括MOS类、IGBT、SBD、FRD、功率对管等。另外,瑞萨火灾等意外事件也使得本已紧张的全球产能更加吃紧。

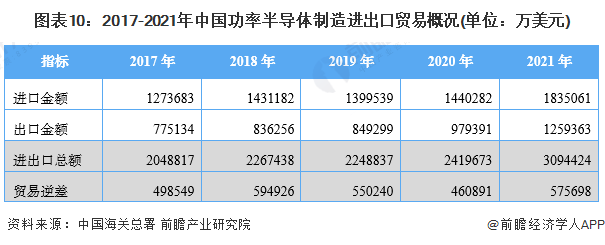

近年来,我国功率半导体制造进出口贸易情况总体较好,2017-2021年进出口总额呈波动上升态势,2021年为309.44亿美元,较2020年增长27.88%。其中,进口金额为18.35亿美元,出口金额为12.59亿美元,贸易逆差为5.76亿美元。

从中国功率半导体行业进口来源地的金额占比来看,中国保税区、马来西亚、日本、菲律宾、台澎金马关税区、德国、韩国、匈牙利、泰国、墨西哥、马来西亚是我国功率半导体行业的前十大进口来源地,进口金额的占比分别为49.49%、11.43%、7.52%、5.90%、、5.75%、3.67%、3.44%、2.85%、2.47%、1.38%、0.44%。

注:中国指中国的保税区进口货物,根据中国海关总署归类及《中华人民共和国进出口关税条例》规定视为“进口”

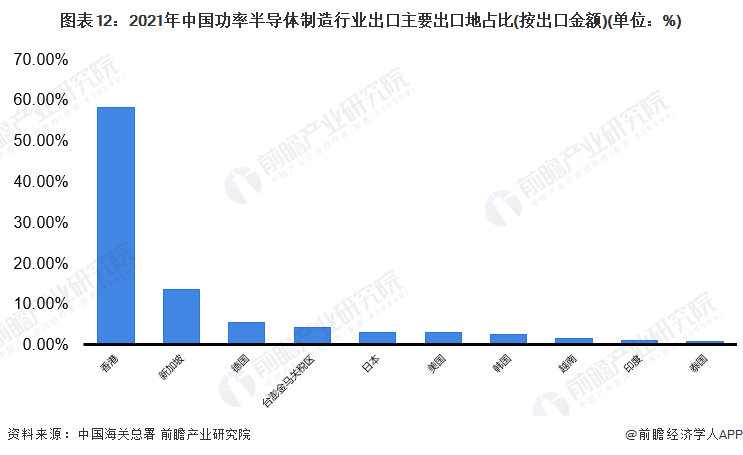

从中国功率半导体制造行业出口地的金额占比来看,中国香港、新加坡、德国、台澎金马关税区、日本、美国、韩国、越南、印度、泰国是我国功率半导体制造行业的前十大出口地,出口金额占比分别为18.37%、12.91%、9.75%、5.19%、4.29%、3.26%、2.45%、2.21%、1.91%和1.81%。尤其是对中国香港的出口金额,占据了我国功率半导体制造行业出口金额的58.28%,是功率半导体行业的主要出口地。

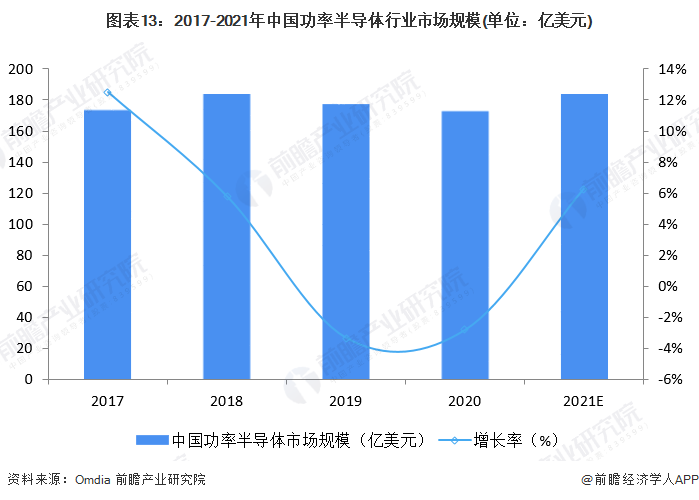

新能源汽车、风电、光伏等应用市场容量持续扩张,以及第三代半导体技术升级,推动功率半导体市场规模持续增长。根据Omdia数据,2018年全球功率器件市场规模约为481亿美元,年复合增长率达到9.1%,我国功率半导体市场规模达到183亿美元,占全球需求比例高达38%。2019 年贸易摩擦干扰整体市场收入略微下降至177亿美元,2020年受疫情对终端需求短期的影响,根据Omdia的统计,中国功率半导体市场规模相对2019年同比下降2.8%左右至 172亿美元。

2021年汽车、消费类电子等抑制性需求释放将带动功率半导体市场整体迎来复苏,随着疫情后企业复工复产有序开展,初步核算2021年中国功率半导体市场规模或反弹至183亿美元,同比增长6.3%。

区域竞争格局:广东省功率半导体相关制造企业数量最多,上海市下游需求量最大

通过在企查猫中搜索关键词“功率半导体”、“功率芯片”、“功率器件”,并通过功率半导体国明经济行业进行筛选后,前瞻统计了中国功率半导体生产企业所在地情况。

总体来看,截止2022年4月8日,中国功率半导体行业生产制造相关企业主要集中分布在广东省(130家)、江苏省(56家)、湖北省(26家)、山东省(19家)和浙江省(12家)。详细分布情况如下:

功率半导体行业下游主要代表性需求为新能源汽车产业等,因此在分析功率半导体需求区域时,主要分析新能源汽车产业分布情况。

根据全国乘用车联合会监测零售数据显示,2021年我国新能源乘用车销量前十城市份额占全国的40%,其中北上广深四大一线城市包揽全国新能源汽车销量前四名。上海市是唯一新能源汽车销量突破20万辆的城市,成为2021年全国销量第一的城市,其销量达24.08万辆。

深圳市、北京市、广州市和杭州市的新能源汽车销量均超过10万辆,分别为14.9万辆、13.08万辆、12.16万辆和11.95万辆。

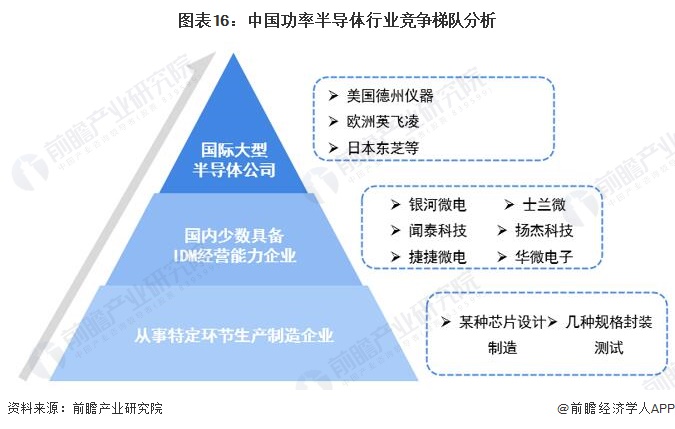

我国功率半导体市场呈现金字塔格局,第一梯队为国际大型半导体公司,凭借先进技术占据优势地位;第二梯队为国内少数具备IDM经营能力的领先企业,通过长期技术积累形成了一定的自主创新能力,在部分优势领域逐步实现进口替代;第三梯队是从事特定环节生产制造的企业,如某种芯片设计制造、或几种规格封装测试。

半导体行业是国民经济支柱性行业之一,其发展程度是衡量一个国家科技发展水平的核心指标。功率半导体是半导体行业的重要组成部。

JOB竞博 上一篇:合肥芯碁微电子装备股份有限公司 2023年年度报告 下一篇:2023年中国光电子器件行业发展前景分析 国家规划